金佰利app官方版下载 谁在吃尽红利,谁在重荷“排雷”?17家城商行财报大扫描

2025年的A股上市城商行财报季,交出了一份冷热交汇的“获利单”。

头部阵营座席迎来重塑,江苏银行、宁波银行新龙头凭借区域上风登顶营收前两名,而金钱领域庞杂的“老老迈”北京银行,不仅营收退居第三,归母净利润大跌23.73%。

行动区域经济的“毛细血管”,城商行的座席重排,既反应了区域银行各自愿展计谋的各异,也折射出中国宏不雅经济驱能源换挡的行业共性休养。

头部座席洗牌:新龙头登顶

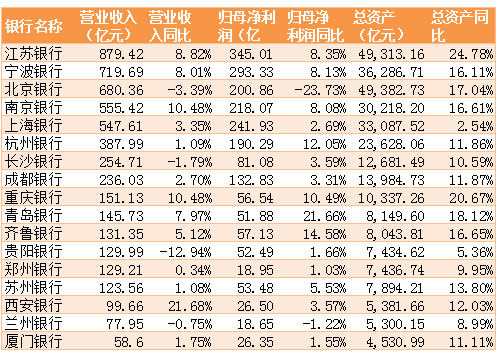

2025年,金钱领域超3万亿的头部城商行座席发生显贵变化:江苏银行商业收入同比增长8.82%至879.42亿元,跃居城商行营收首位;宁波银行商业收入同比增长8.01%至719.69亿元,名循序二位。

北京银行虽以49382.73亿元总金钱仍保握城商行领域第一,但与江苏银行仅收支69亿元,论说期内商业收入同比下降3.39%至680.36亿元,名次降至第三位,包摄于母公司净利润200.86亿元,同比下降达23.73%。该行利润下滑主要源于主动加大风险惩办力度:2025年其信用减值失掉激增至252.5亿元,同比大增25.6%;2025年底至2026年头,该行通过北京产权来回所、银登网等平台,挂牌转让了泰禾集团本息约22.11亿元、富力地产约9.3亿元等多笔多数不良债权。

同处长三角的上海银行全年营收微增3.35%,归母净利润增长2.69%,营收领域被南京银行反超,退居第五位。南京银行2025年营收同比增长5.46%,踏进第四。

城商行的功绩变化,一定经由展现中国经济驱能源的换挡。2025年“制造+出口+基建”正成为新常态,确认国度统计局与海关总署数据,出口额历史性冲破26.99万亿元,同比增长6.1%;国内领域以上工业加多值稳步攀升5.9%,高时代制造业以9.4%的增速强势领跑。此外,资金正向新基建集中,电力、热力等供应业投资增长9.1%,互联网及研讨办劳动投资更是暴增23.8%。踩准新经济节律的区域银行,当然能共享到经济发展红利。

利润相易:部分银行拨备遍及下滑

有东说念主借重升起,有东说念主主业承压。财报夸耀,部分银行在主业盈利才智下滑的情况下,通过开释拨备储备,对利润酿成撑握。

什么是拨备前利润?日常来说,是银行在扣除运营资本(如东说念主力、房租等)后,但在计提贷款减值准备(即“坏账保障金”)之前的盈利余额。由于剔除了银行里面关于风险资本的相易成分,该场所大致更客不雅地反应银行主商业务的创收才智。

NBA下注(中国)官网入口

一直以来,拨备的计提与开释,是银行平滑盈利波动的“蓄池塘”。以贵阳银活动例,2025年该行商业收入同比下降12.94%,反应主业果真盈利水平的拨备前利润同比下滑19.02%,中枢的利息净收入也同比下降8.28%,但与之酿成对比的是,该行归母净利润却齐全1.66%微幅正增长。这种“回转”背后,金佰利国际娱乐官网入口恰是源于拨备政策的休养。该行2025年拨备掩盖率再度下降了21.45个百分点至235.62%。

长沙银行相似如斯。该行2025年商业收入同比着落1.79%,拨备前利润为181.16亿元,同比下降0.83%,归母净利润却逆势增长3.59%;拨备掩盖率从312.80%降至280.86%,下降31.94个百分点。

西安银行则加大了拨备计提力度,增厚风险缓冲垫。该行2025年商业收入增长21.68%,拨备前利润同比增长27.35%,但归母净利润微增3.57%。该行拨备掩盖率从184.06%大幅高潮至214.62%,高潮了超30个百分点,意味着该行遴荐将部分策划后果转移为风险造反才智。

值得一提的是,据中金公司的研讨研报指出,2025年上市银行信用资本(当期计提的贷款减值失掉÷贷款平均余额)仅0.84%,创下近十年以来最低水平,行业通过拨备开释补充利润的空间已畸形有限。中泰证券发布的研报也指出,银行利润需要从“拨备开释”这一司帐相易技巧,向果真的“策划实绩”切换。

“领域不经济”:欠债结构的挑战

在银行业传统的“放贷收息”逻辑下,2025年部分城商行出现了贷款领域延迟与利息收入松开的背离征象。

长沙银行2025年贷款总和达6116.85亿元,同比增长12.21%,但利息净收入仅193.05亿元,同比下降6.12%。贵阳银行2025年贷款总和为3523亿元,同比增长3.88%,利息净收入却着落8.28%。成为17家A股城商行中唯二利息净收入同比下降的银行。

究其原因,欠债结构推高了付息资本。以长沙银活动例,该行诚然总金钱冲破了1.26万亿,但入款增速仅为9.08%,其中公司活期入款同比减少13.7%,而资本更高的个东说念主按时入款同比增长17.5%,高资本付息挤压了息差空间。此外,该行零卖板块转型不顺。2025年末,长沙银行个东说念主贷款余额下降1.2%,个贷不良率飙升至2.43%。金钱质地面对一定压力。

2025年城商行不良贷款率举座呈下降趋势,17家银行当中,有8家银行不良贷款率摈弃在1%独揽致使更低水平,成都银行不良贷款率最低仅为0.68%,宁波银行和杭州银行不良率均为0.76%。

不外一个显贵的行业共性征象是:拨备掩盖率正在遍及回落。其中,厦门银行和苏州银行2025年的拨备掩盖率别离下降约80个百分点和65个百分点,尽管降幅较大,但两者全都水平仍位于312.71%和418.60%的相对高位;17家城商行中有12家出现不同经由下滑。长江证券在近期研报中明确指出,刻下优质城商行的信用资本已降畸形低水平,穷乏进一步普及拨备的空间。业内东说念主士指出,拨备下滑也在一定经由上反应了,面对经济周期波动,城商行管束层主动加大不良贷款清收核销力度。

2025年,17家城商行的财报揭示了行业同质化之下的各异化发展,宏不雅经济的结构性特征以及各家银行计谋遴荐与内功修皆的不同,也带来了不一样的功绩泄漏:在“制造+出口+基建”的新常态下,城商行拼的是真确的区域深耕才智、浅薄化订价才智和零卖风控底线。

红星新闻记者吕波金佰利app官方版下载