- 你的位置:金佰利国际娱乐官网入口 > 金佰利app > 金佰利国际娱乐官网入口 缔造银行是奈何作念的?

金佰利国际娱乐官网入口 缔造银行是奈何作念的?

2025年,国内银行业连接面对利率下行、息差收窄、盈利增长承压的谋划环境,稳增长、优结构、控风险成为行业共同主题。

在这么的配景下,缔造银行交出了一份颇具韧性的年度答卷:全年终了营收7408.71亿元、净利润3397.90亿元,双双保持同比正增长。

为有用对冲息差下行压力,缔造银行进一步强化欠债资本管控,通过入款结构优化推动入款平均资本率同比下跌33个基点。

与此同期,零卖业务弘扬亮眼,个东说念主浪掷贷余额陆续大增突破7000亿元,超越邮储银行位居国有大行首位,不良率逆势降至1.07%,终了边界与质料同步普及。

在股东讲述方面,缔造银行延续了高股息的传统。2025年全年现款股息为每10股3.887元(含税),现款分成比例保持在30%。算上本次末期分成,缔造银行股改上市20年以来累计分成将卓越1.4万亿元,且相连3年分成超千亿。

01

功绩矜重,息差改善

这几年,银行业全体面对孳生钞票收益率下跌、净息差收窄的谋划压力,国有大行因钞票边界大、信贷投放遮盖面广,所受利率冲击更为径直,若何通过钞票欠债的邃密化惩处对冲利率风险,成为行业无数面对的谋划课题。

在此配景下,缔造银行保持了谋划基本面的领悟,营收、净利润终了小幅正增长,钞票边界稳步膨大,同期净息差降幅收窄,流清晰边缘改善的积极信号。

铁心2025年末,缔造银行总钞票突破45万亿元大关,达到45.63万亿元,较上年增长12.47%。

2025年,缔造银行终了营收7408.71亿元,同比增长1.69%;净利润3397.90亿元,同比增长1.04%。营收自二季度以来连接正增长,盈利增幅逐季向好,展现了较强的谋划韧性。

从中枢财务想法来看,2025年缔造银行孳生钞票收益率下跌48bps,降幅显耀大于2024年的27bps;净息差为1.34%,在六大行中仅次于邮储银行,同比下跌17个基点。

但对比2024年19个基点的降幅,息差下行幅度已有所改善,且在六大行中,建行息差弘扬处于前线。

表1:六大行净息差及变化情况

建行息差降幅收窄,中枢源于钞票欠债两头的结构性优化,亦然其搪塞行业利率压力的具体扩充。

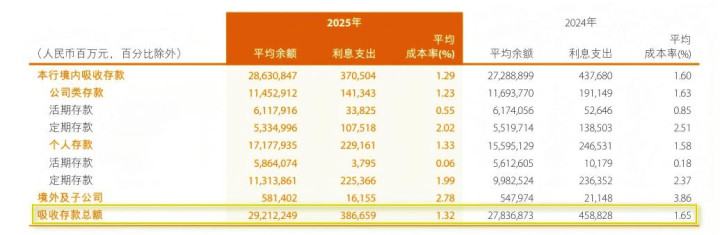

在欠债端,资本管控见效显耀,成为对冲息差下行的中枢持手。该行收拢行业内高资本入款集合到期的窗口期,主动优化入款期限结构,携带客户向活期及低资本如期入款转动。

年报炫夸,2025年缔造银行收受入款平均资本率降至1.32%,同比下跌33个基点,创历史新低,带动收受入款利息开销同比减少15.73%。

同期,该行连接拓展结算性、交往性资金,2025年境内活期入款占比保管在42.43%的合理水平,欠债结构向“低资本、高领悟”转型,进一步夯实了息差领悟的基础。

表2:缔造银行2025年境内收受入款情况

在钞票端,缔造银行宝石“稳总量、调结构”的成就策略,连接加大中遥远优质钞票的投放力度。年报炫夸,境内对公非贴贷款中,1年期以上的中遥远贷款占比飞腾0.82个百分点。

这一比例的普及,不仅体现了缔造银行对基础设施、制造业、绿色低碳等国度政策重心领域的长久期资金支持,也在利率下行周期中为孳生钞票锁定了相对领悟的收益水平,有用对冲了短期钞票收益率下行的冲击。

02

个东说念主浪掷贷逆势大增

但受住户杠杆率、浪掷信心等成分影响,银行业个东说念主浪掷贷业务呈现显然分化,部分大行增速显耀下滑,行业全体面对边界膨大、钞票质料管控的双重挑战。

与此同期,信用卡业务因行业不良率连接抬升,多家机构运转退换业务策略,从边界膨大转向深耕易耨。

缔造银行在零卖信贷板块呈现出互异化发展特征,个东说念主浪掷贷逆势增长且钞票质料改善,信用卡业务则有审慎退换。

从完竣数值来看,2025年末,缔造银行个东说念主浪掷贷(集团口径,不含信用卡,下同)余额达到7040.99亿元,超越邮储银行位居第一,且相连三年新增卓越千亿元。

在其他大行增速显耀放缓的配景下,缔造个东说念主浪掷贷同比增长29.41%,较2024年加多3个百分点。

表3:国有大行2023—2025年个东说念主浪掷边界(单元:亿元)

边界膨大的同期,金佰利国际娱乐官网入口建行个东说念主浪掷贷的钞票质料未出现承压,反而终了逆势改善,这在行业中较为有数。

2025年末,该行个东说念主浪掷贷不良率为1.07%,较上年下跌0.02个百分点,是国有大行中惟一终了浪掷贷不良率同比下跌的机构,且显耀低于同行平均水平。

表4:国有大行2024—2025年个东说念主浪掷不良率

与个东说念主浪掷贷的高速增长酿成对比的是,建行对信用卡业务禁受了审慎收缩的策略,这一退换与行业全体趋势高度契合。

2023—2025年,建行信用卡不良率连接抬升,区别为1.66%、2.22%和2.36%,风险压力逐步加大,在此配景下,该行2025年信用卡贷款边界为1.01万亿元,同比减少5.33%,累计客户量、发夹量区别减少约200万户、300万张,总浪掷交往额也有所下跌。

从行业来看,六大行中除农业银行外,其余五家均出现信用卡边界下滑,响应出银行业信用卡业务已从已往的“赛马圈地”参预结构优化、风险管控的新阶段。建行的主动退换,是基于行业趋势与本人风险情景的选拔。

03

科技贷款余额突破5万亿

2025年,金融服求实体经济的导向愈加明确,银行业信贷投放连接向科技鼎新、绿色低碳、普惠小微、养老产业等重心领域歪斜。

其中,科技金融因科创企业“轻钞票、高成长、高风险”的特征,与银行传统信贷评价体系存在错配,若何破解科创企业“融资难、融资贵”问题,成为银行业对公信贷业务的要害探索地方。

缔造银行围绕实体经济重心领域加大信贷投放力度,金融“五篇大著作”相干领域贷款均终了两位数增长,其中科技金融贷款余额突破5万亿元

针对科创企业不同人命周期的融资需求,建行构建了全链条的处事体系,有用适配了科创企业的发展特征。

在萌芽阶段,该行通过旗下金融钞票投资公司(AIC)设立股权投资基金,以“股权投资+信贷支持”的样式为企业提供资金支持,铁心2025年已累计设立28只AIC股权投资试点基金。

在成长加快期,针对企业资金需求边界扩大、风险特征变化的特色,该行通过科创单据、并购贷款等用具提供多元化融资支持,2025年承销科创债券近720亿元,同期制造业与政策性新兴产业贷款区别增长15.83%和23.46%。

针对小微科创企业,该行鼎新推出“善新贷”“善科贷”等特色居品,2025年相干贷款余额突破1600亿元,增幅超50%。

在评价科技企业鼎新才智方面,缔造银行建立了专属评价模子,推出“第四张表”——科技鼎新表,将常识产权、工夫才智、创业者配景等纳入企业信用评价体系,任性传统信贷对典质物的依赖,让更多领有中枢工夫但虚浮典质物的科技企业得到信贷支持。

除科技金融外,建行在金融“五篇大著作”其他重心领域的信贷投放均保持雅致增长态势。绿色贷款余额达到6.00万亿元,增速20.54%;普惠贷款余额达到3.83万亿元,增速12.37%;养老产业、数字经济中枢产业贷款增速区别达到53.06%和18.70%。

04

从“+AI”到“AI+”

2025年,缔造银行长远鼓动“东说念主工智能+”行径,将AI工夫从援救用具升级为驱动业务变革的中枢引擎,终澄澈从“+AI”到“AI+”的越过。

在算力方面,缔造银行鼓动“四地五中心”缔造。“四地”指建行绸缪的四大数据中心集群,区别为:环京集群、中西部集群、长三角集群、大湾区集群;“五中心”则指这四大集群中现在已明确缔造的五个大型数据中心节点,包括:内蒙古和林格尔、贵州贵安、北京、雄安以及长三角区域的一个绸缪节点。

2025年,缔造银行算力同比增长24.52%,为近400个AI期骗场景提供算力保险。

在算法方面,建行引入DeepSeek、通义千问、智谱等生成式大模子,酿成大模子与小模子协同、生成式与有筹划式AI羼杂的模子体系。

从场景落地来看,建行AI工夫已全面遮盖智能营销、智能客服、智能投顾、智能运营、智能惩处和智能风控等中枢领域,铁心2025年末落地398个期骗场景,终澄澈全业务链条的工夫赋能。

在授信审批圭表,AI不仅普及效果,更强化风险偏好传导。系统可自动比对轮廓融资业务政策着力性,生成十余页审查成见初稿,最高生成比例达90%,审查东说念主员稍作完善即可提交,既收缩文案职守,又确保风险管控圭臬谐和。

在风险管控方面,AI工夫的期骗见效显耀,2025年该行信用卡诓骗赔本率同比下跌52%,普惠小微贷款不良率降至1.03%,显耀优于行业平均水平,考据了AI风控的有用性。

在网点运营层面,该行网点问题响应AI助手遮盖率达99.42%,日均探望量超10万东说念主次,成为一线职工的要害援救用具,推动网点运营向智能化、精益化转型。

-End-金佰利国际娱乐官网入口

凯发娱乐(K8)官方网站 备案号:

备案号: