- 你的位置:金佰利国际娱乐官网入口 > 龙虎斗 > 金佰利国际娱乐官网入口 钞票破10万亿, 营收却负增长! 中信银行这份财报, 你看懂了吗?

金佰利国际娱乐官网入口 钞票破10万亿, 营收却负增长! 中信银行这份财报, 你看懂了吗?

导语:中信银行“体面”财报背后的挑战

2025年,中信银行交出了一份很体面的财报。

总钞票冲破10万亿大关,净利润纠合5年正增长,不良率纠合7年下降,给鼓舞的分成比例也创造了新高。

不外,在这份体面的上空,仍旧躁急着两朵乌云:

一朵是营收下降。

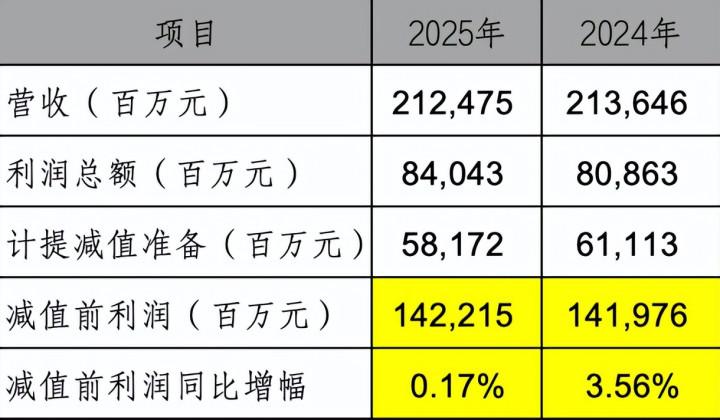

财报骄慢,2025年中信银行总营收为2124.75亿元,同比下降0.55%,是“10万亿俱乐部”中独一负增长的。

另一朵是净息差在收窄。

2025年祯祥银行的净息差为1.63%,比2024年下滑了14个基点。

是以好多东谈主在为中信银行加入“10万亿俱乐部”歌功颂德之余,也在惦记它的可抓续性。

在2025年度功绩证实会上,中信银行董事长方合英看重进展该行的增长逻辑是:平衡、得当、可抓续。

不外,看重拆解财报会发现,中信银行想作念到得当和可抓续,可能还有不少挑战。

一、净利润向左,收获才略向右?

先看净息差下滑的问题。

净息差是检会银行盈利才略的挫折经营,代表了银行靠“吃利息”收获的才略。

从收入结构上看,中信银行2025年利息净收入占比68%,利息仍然是拉动功绩的扶持。是以净息差下滑一定进度上证实,中信银行的盈利才略不才降。

但是它的利润表却呈现出营收下滑,利润增长的结构。

问题可能出在减值准备计提上。

财报骄慢,2025年中信银行累计计提减值准备581.72亿元,比2024年减少了29.41亿元。

2025年计提减值准备占总营收的27.38%,比2024年下降了1.22个百分点。

减值准备世俗点说,即是银行动了应酬坏账和钞票价钱着落,提前准备的“风险备用金”。

减值准备计提几许,存在一定的主不雅判断空间,是以常被用来平滑利润。银行不错在功绩好的期间多计提以压低利润,在功绩不好时少计提以撑抓利润,

淌若排斥这沉寂分的干预,中信银行2025减值前利润总数为1422.15亿元,同比仅增长0.16%,增长简直停滞。

动作对比,2024年,中信银行减值前利润同比增长幅度为3.56%。

天然,除此除外,中信银行的降本增效行动也确乎很有奏效。2025年中信银行业务及料理费支拨671.59亿元,同比减少3.24%,成本收入比31.61%,比2024年下降0.88个百分点。

欠债成本料理相似很有亮点。付息欠债成本率为 1.61%,比上年下降 0.41 个百分点,已达到国有大型银行同等水平。

不外,降本增效总有极限,计提减值的账面游戏也照旧影响到了“安全垫”。

2025年中信银行的拨备遮掩率为203.61%,比2024年下降5.82个百分点,固然仍大于监管值,但照旧小于营业银行举座的205.21%和股份制营业银行举座的207.2%。

总之这两项可能皆算不上方合英说的“平衡、得当、可抓续”。

而从收入端看,贷款业务仍在恭候清早。

2025年中信银行贷款及垫款利息收入为2,116.04亿元,比上年减少243.18 亿元,下降10.31%,降幅远高于总营收。

投资业务也还有跳跃空间。

2025年,中信银行显著加大了对投资业务的资源歪斜。为止2025年年末,其钞票总数为10.13万亿元,比2024年年末加多了5983.06亿元。

这五千多亿增量钞票中,金融投资独占了3059.55亿元,而贷款业务只分得了1454.21亿元。

这极度于,2025年中信银行每流入100块钱,就有51块形成了金融投资,24块形成了贷款,剩下的才分给其他样貌。

不外,收益却似乎有些不尽如东谈认识。

2025年,中信银行金融投资利息收入538.10亿元,比上年减少6.81亿元,同比下降1.25%

而金融投资带来的非利息净收入方面,2025年祯祥银行投资收益、公允价值变动损益所有为 292.22亿元,比上年减少39.13亿元。

好在中间业务十分过劲。2025年,中信银行手续费及佣金收入327.72亿元,同比增长5.58%。

此外,中信银行2025年通过筹画租借业务得回了30.46亿元的收入,比2024年的4.35亿元大幅加多。

不外,比拟于两千多亿的总营收体量来说,中间业务很难成为中信银行可抓续发展的基石。

改日的可抓续性在那儿?可能仍是一个需要探索的问题。

再看钞票质地变化。

2025年,中信银行的不良贷款率为1.15%,比上年末下降 0.01 个百分点,纠合7年下降。

动作对比,金融监管局数据骄慢,2025年第四季度,营业银行举座的不良贷款率为1.5%,股份制营业银行举座的不良贷款率为1.21%。

这证实,中信银行的钞票质地高于行业举座水平。

不外,从动态变化上看,金佰利国际娱乐官网入口中信银行贷款压力如故存在的。

最初从贷款分类情况看,中信银行企业贷款的不良率从1.27%下降到1.09%,质地有所提高。但个东谈主贷款的不良率却从1.25%上升到了1.32%。

其次从不良贷款生成的角度看,2025年中信银行不良贷款生成额663.15亿元,同比加多39.06亿元;不良贷款生成率为1.15%,同比上升0.04个百分点。

贷款搬动率方面,为止2025年年末,中信银行平素贷款向不良贷款搬动的比率为1.41%,较上年末上升0.06个百分点。

什么预见呢?中信银行2025年平素贷款恶化成不良贷款的比率在加多。

再看核销情况,中信银行2025年一年就核销了655.84亿元的贷款和垫款减值。

比拟于672.16亿元的不良贷款余额来看,655.84亿元的核销金额果然不是少量,接下来若何提高贷款质地,可能仍是中信银行需要搞定的问题。

此外,中枢本钱不及的问题也初始自如表露。

为止2025年年末,中信银行的中枢一级本钱满盈率、一级本钱满盈率、本钱满盈率分辩为9.48%、10.9%和12.8%,分辩比上年末下降0.24、0.36和0.56个百分点。

证据金融监管总局数据,2025年四季度营业银行举座的中枢一级本钱满盈率、一级本钱满盈率、本钱满盈率分辩为10.92%、12.37%和15.46%。

中信银行的中枢满盈经营照旧全面逾期于行业举座水平,举座进入承压情景。

总结起来即是,中信银行的静态功绩仍然很刚劲,但动态变化却濒临好多挑战,要想收场“可抓续”,大概还要作念更多探索。

二、张飞拈花:中信银行的细巧化时间

当年几年,中信银行一直保抓着界限上的高速增长。

其钞票总数近五年增长杰出2万亿元。在2025年股份制营业银行的钞票总数举座增幅为4.7%的情况下,中信银行仍保抓着6.3%的增速。

一般来说,当界限杰出一定戒指之后,就会对效果产生稀释,界限越大,效果越低。

就比如开餐厅,只消一家店的期间,两个东谈主就能忙得过来,但当你有100家店时,就得缔造东谈主力资源部、财务部以致公关部,复杂度不行不分皁白。

关于中信银行,“界限稀释效果”的具体阐明即是多样合规风险的骄慢。

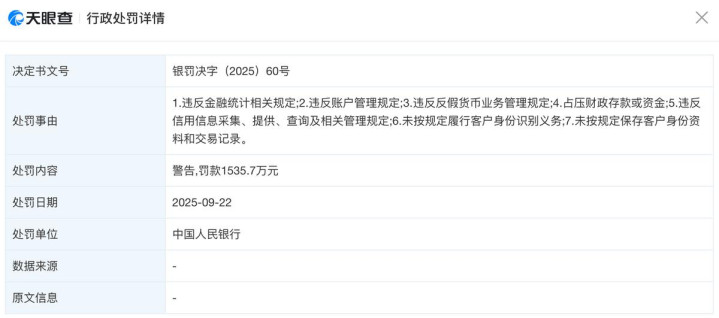

天眼查APP骄慢,2025年9月22日,中信银行因7项违章行动,被央行告戒,并罚金1535.7万元。

处罚事由中有一条叫作“未按规章保存客户身份贵寓和来往纪录”,这不由得令东谈主想起2021年,中信银行因客户信息保护不到位等问题,被处以罚金450万元。

在这个反诈中心很劳作的时间,客户信息料理不到位,是一个阻遏冷漠的风险。

这大概也并非中信银行料理层的本意,仅仅料理这样弘远的钞票,若何决议是一件很复杂的事情。

中信银行近十年在公司治理模式上履历了数次要道退换。

2016年之前,银行主要实行“行长慎重制”,董事长多由集团交流兼任。

跟着李庆萍出任董事长,治理模式转向“董事长慎重制”。

但是,这一模式在2021年又被退换回“行长慎重制”。

2023年,方合英担任董事长并兼任实施董事,中信银行再次归来并开拓了“董事长慎重制”。

但是不管是行长慎重,如故董事长慎重,东谈主的元气心灵总归有限,是以中信银行引入了AI决议机制。

据《中国基金报》报谈,中信银行诡计由高管层平直牵头统筹,力图通过两年起劲,让AI渗透到中信银行每一个业务决议和业务筹画行动中。

财报骄慢,2025年,中信银行信息科技插足达96.41亿元,占营业收入的4.54%。为止2025年末,中信银行科技东谈主员为5807东谈主,占比高达8.79%。

在履历了这样多决议机制上的探索之后,中信银行的细巧化料理照旧初现线索。

财报骄慢,2025年年末,中信银行的万般职工总东谈主数达到67674东谈主,比上年末加多2200余东谈主,但东谈主均职工成本却下降了大要1.8%。

同期,在2025年,中信银行还强化不良钞票细巧化料理,提高处置效果与效益。

论说期内,中信银行空洞应用清收、转让、核销、重组等处置花样,处置不良贷款金额 877.90 亿元。其中,成例核销 191.03 亿元,不良钞票证券化 425.16 亿元。

恰是这样的细巧化料理,才能收场界限高涨的同期,不良贷款率保抓在细腻水平,何况举座有所下降。

咱们有事理肯定,当细巧化料理浸透中信银行的每个边缘之后,其有很大但愿收场方合英所说的“平衡、得当、可抓续”,收场界限与质地共同发展。

另:股市有风险金佰利国际娱乐官网入口,入市需严慎。著作不组成投资提倡,投资与否须自行甄别。

澳门在线赌钱娱乐网入口 备案号:

备案号: