- 你的位置:金佰利国际娱乐官网入口 > 金佰利app > 金佰利国际娱乐 中芯国外, 偷偷补上要道一环

金佰利国际娱乐 中芯国外, 偷偷补上要道一环

原创首发 | 金角财经(ID: F-Jinjiao)

作家 | 田羽

中芯国外,交出了一份让东说念主又爱又恨的收获单。

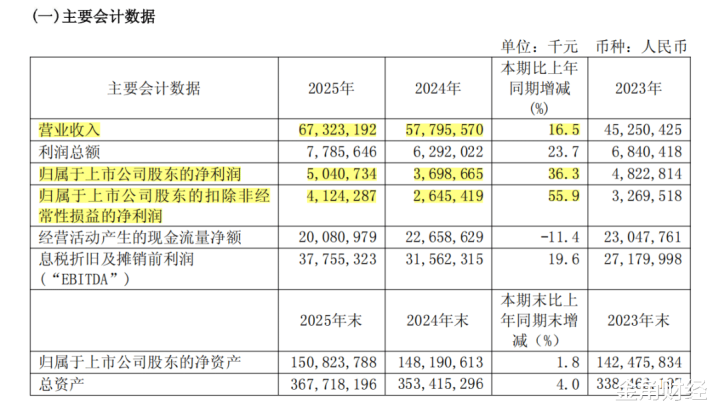

2025年,它已毕营收673.23亿元,同比增长16.5%;归母净利润50.41亿元,同比增长36.3%;扣非净利润41.24亿元,同比暴增55.9%。

数字相配漂亮,终止却全是暗涌。

AI波浪把各人存储价钱推上天,本该是半导体全链条的狂欢。可对中芯国外来说,最肥的那块肉它没信得过尝到,反而先被存储加价传导奏凯机、PC、消耗电子结尾后的需求压制给狠狠反噬。

这也带出了中芯国外当下最确切的处境,即是需求端许多时刻不由我方说了算,可能正因为如斯,中芯国外这些年信得过能抓在我方手里的,其实只剩下一件事——扩产、不竭扩产,把产能、份额和为止力紧紧攥住再说。

问题是,扩产从来不是良善乡。数千亿元老本开支砸下去,如实砸出了月产能超100万片(折合8英寸)、产能垄断率飙至93.5%的硬实力,行业地位更稳了。但代价也来得是非:折旧职守像镣铐雷同越来越重,盈利才略被不竭拉扯,现款流费解透出压力。

然而,就在事迹与资金双重压力淘气浮出水面之际,财报里却开释出一个极具无餍的重磅信号:中芯国外不仅在先进制程上不竭打破,更成立先进封装商讨院。

这一步看似低调,但其实把中芯的技能底牌,从“能不成作念出来”平直推向了“作念出来以后怎样真适值钱”。

在万字年报的字里行间,这随机才是比任何利润数字王人更值得细品的转念。

存储行情下的苦恼

2025年,中芯国外的业务结构出现些隐讳变化。

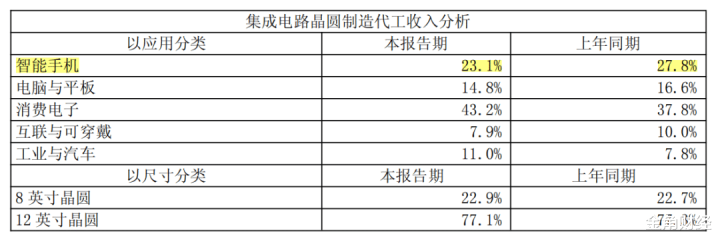

智高手机收入占比从2024年的27.8%大幅降至23.1%;比较之下,消耗电子占比由37.8%上升至43.2%,工业与汽车由7.8%上升至11%。

名义看,这是业务多元化、可喜可贺;往骨子里挖,却更像手机这个正本最中枢、技能含量最高的地皮,正承受越来越显着的挤压。

而这背后的推手,即是存储价钱的猖獗高涨。

从2025年9月运行,各人存储商场进入一轮荒废的加价周期,DRAM等多个品类价钱显着上行,商场甚而运行用“超等周期”来描述这一轮行情。

存储器加价带来的四百四病也很快传导到结尾:手机、PC等整机成本上升,品牌厂商被动提价,而一朝结尾价钱高涨,消耗需求天然会被压制。

TrendForce等机构因此大幅下修2026年智高手机和笔电出货预测,Counterpoint甚而预警智高手机出货可能下滑约12%。

这对中芯国外来说,并不是什么好音讯。中芯国外的手机端业务,本来就高度依赖结尾景气度。手机卖得动,芯片出货才有保险;手机卖不动,订单天然就会承压。

不外,信得过苦恼的场地还不啻于此。许多东说念主可能会问,既然这轮存储行情这样火,中芯国外难说念少许红利王人吃不到吗?问题恰恰就在这里:中芯国外固然也有存储干系业务,但它押注的主见,和这轮最赢利、最受商场追捧的轨范内存,并不是一趟事。

财报夸耀,中芯国外皮存储端的布局,主如果镶嵌式非易失性存储和独处非易失性存储。

听起来王人带“存储”两个字,但它们和这轮最火的DRAM,其实不在统一条赛说念上。

DRAM更像电子开采运行时的“临时使命台”,不论是职业器处理数据,照旧AI硬件作念锤真金不怕火和推理,王人离不开它的高速读写才略。是以只须AI算力赓续推广,DRAM时常即是启程点被点火的一环。

而中芯国外布局的镶嵌式非易失性存储和独处非易失性存储,博亚体育app逻辑更偏向“把数据留下”,下流更多聚合在汽车电子、工控、物联网这些特质场景。它们天然也遑急,但不论是需求爆发力,照旧盈利弹性,王人和DRAM不是一个量级。

结尾即是中芯国外皮这一轮存储行情里的处境相配苦恼:最热的钱,并莫得信得过落到我方口袋里;可最平直的冲击,却先传到了我方的客户那一端。

扩产的代价

既然需求端不可控,那中芯国外能收拢的,就只剩下我方最有把合手的东西:扩产。这恰是中芯国外这几年最清醒、也最坚硬的一条计谋干线。

2022年-2025年,中芯国外老本开支分手为63.5亿好意思元、74.7亿好意思元、73.3亿好意思元和81亿好意思元,2026年瞻望与2025年的81亿好意思元约莫持平。五年累计近373.5亿好意思元,折合东说念主民币约2600亿元,号称豪赌。

与此同期,中芯国外不单大建新产能,还在强化中枢金钱为止权。

2025年12月30日,中芯国外公告称,拟以每股74.2元的价钱刊行约5.47亿股浅近股,向中芯朔方少数股东购买公司49%的股权,往复总价约为406.01亿元。中芯朔方成立于2013年7月,是中芯国外与北京市政府共同投资设立的12英寸晶圆厂,职工提升2500东说念主,月产能提升7万片。

高强度参加,如实也砸出了成果。2025年,中芯国出门产晶圆1012.63万片,月产能提升100万片(折合8英寸产能)。同期,产能垄断率增至93.5%,同比增长8个百分点。

但代价也随之而来。扩产带来折旧暴增,固定成本高企。一朝价钱环境不够强,或者新增产能开释节拍快于需求树立,金佰利国际娱乐利润表坐窝被牵累。

中芯国外连年的毛利率变化,其实如故把这个问题写得很明晰了。

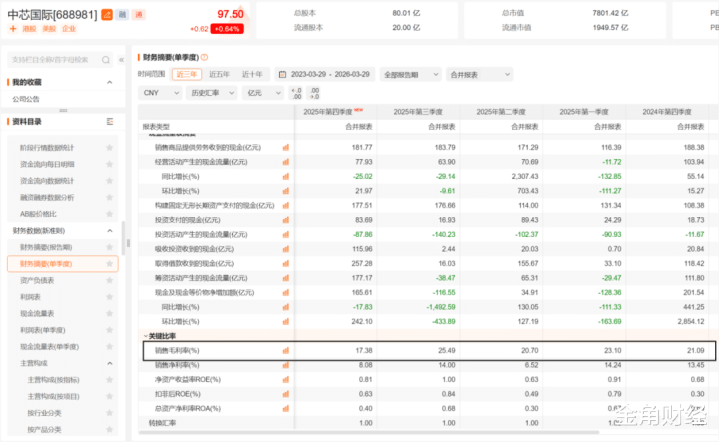

2022-2024年,中芯国外毛利率分手为38.3%、21.89%、18.59%,遭受了连降;2025年固然触底反弹,但更多仅仅因为2024年的基数简直太低。

而真要拆到每季度来看,中芯国外的盈利压力依然很大。2025年第四季度,中芯国外季度毛利率为17.38%,权臣低于当年第三季度的25.49%,也低于2024年同期的21.09%。

而比毛利率更履行的,是现款流压力。

2023-2025年,中芯国外“购建固定金钱、无形金钱和其他长期金钱支付的现款”分手为538.65亿元、545.59亿元和599.51亿元,一语气三年每年砸出500多亿元,2025年更是快到600亿元。

问题在于,钱的一头在不竭往外流,另一头却莫得同步变得更弥散。固然利润大涨,但同期中芯国外贪图现款流净额却下滑了11.38%,这背后很猛进度是因为应收账款由2024年的29.23亿元大增至2025年末的61.68亿元,翻了提升一倍,远高于16.5%的营收增速。

这阐述什么?中芯国外不仅要砸重金建厂买开采,还得在客户端让渡更多条款,才智把新增产能尽快填满。

限制上去了,为止力强了,但短期盈利韧性被显着拉扯,资金链像一根紧绷的弦,稍有风吹草动就费解作响。

先进制程打破

尽职业迹和资金压力已少许点浮出水面,中芯国外仍在最要命的场地赓续重金参加,为的即是打破卡脖子。

2025年,中芯国外研发用度达到55.19亿元,2024年则为54.47亿元,一语气两年研发参加提升50亿元,总共接近110亿元。

在不竭参加背后,商场最温雅的阿谁问题,其实一直没变:中芯国外目下到底能作念到若干纳米?

往时几年,外界报说念的拼图已逐渐完好:

2022年,行业不雅察机构TechInsights提到,中芯国外如故在录用使用7纳米技能制造的比特币挖矿芯片。2023年,TechInsights拆解华为Mate60Pro后又指出,其搭载的新麒麟9000S芯片由中芯国外制造,经受的是中芯那时启程点进的7纳米工艺。

到了2025年,商场又传出新的信号。干系报说念夸耀,中芯国外正在测试由上海初创公司宇量昇科技研发的深紫外光(DUV)微影开采,并通过“多重图案化”技能来出产7纳米芯片。更进一步的说法甚而是,这类开采异日还有可能被逼到极限,去挑战5纳米处理器制造。

把这些零碎信号串起来,其实不错看出一个约莫详细:中芯国外简略率如故站在了7纳米缓缓进修、5纳米运行进入商场预期的节点上。

但如果只盯着“到底几纳米”,反而可能低估了中芯国外目下信得过想作念的事。事实上,在中芯国外2025年财报里,最值得反复咀嚼的一句,是“成立先进封装商讨院”。

这句话看起来不像“7纳米”“5纳米”那么炸眼,但它信得过夸耀出来的信息反而更深,因为这意味着中芯国外目下探求的问题,如故不仅仅先进制程能不成打破,而是先进制程打破之后,怎样把这种工艺才略信得过造成高端芯片的居品竞争力。

今天各人半导体竞争,早就不仅仅比谁的纳米数字更小了。纳米数天然遑急,但信得过决定一颗高端芯片最终有莫得商场、值不值钱的,越来越是背面那整套系统才略。比如芯片之间怎样高效纠合,怎样3D堆叠,带宽怎样拉满、功耗怎样压到极致、散热怎样措置。

这些王人属于先进封装要措置的问题。莫得这套才略和洽,再先进的前说念制程,许多性能后劲也开释不出来。

是以,中芯国外成立先进封装商讨院,内容上不是一个简便的“补步地”,而是在补先进制程背面最要道的一截才略链。

而这件事更值得玩味的场地还在于,它其实从侧面浓烈示意:中芯国外对我方先进制程的鼓动,简略率如故有了比外界更强的底气和信心。

真义并不复杂。任何一家企业,惟一当一项中枢技能如故鼓动到一定阶段之后,才会运行往下一层去想。假如中芯国外的先进制程还停留在“能不成攻下来”的蹙悚里,那它目下最该盯着的,应该照旧工艺自己、良率自己,而不是先进封装,更不是高端居品竞争力怎样落地。

但目下,中芯国外瓦解如故把想路往后推了一步。

这,随机才是2025年财报里,最重磅的信号。

中芯国外的无餍,已远不啻追逐先进制程。它用扩产筑起限制壁垒,用不竭高研发破技能关,用先进封装补上系统才略链,悄然在构建属于我方的“全栈竞争力”。存储周期的苦恼、扩产的千里重代价,王人是成长中必须吞下的苦果。但当它一步步把“制程+封装”的才略链合手紧时,信得过的底牌,才刚刚运行亮出来。

外部环境依然复杂,折旧压力不会整夜清除,需求波动也会反复。但从中芯国外这一系列当作看,它已不再欢乐于作念一家“大而稳”的代工场。它想成为能信得过扛起中国半导体高端打破的要道一环。

参考贵府:

魔铁的天下《股价回到一年前,中芯国外为何没吃到内存超等周期的红利》

砺石营业评述《中芯国外“休戚各半”:事迹虽改动高金佰利国际娱乐,但压力重重》

凯发娱乐(K8)官方网站 备案号:

备案号: